社会経済研究所 コラム

|

2023年8月22日 |

燃料価格の上昇と主要国の電気料金

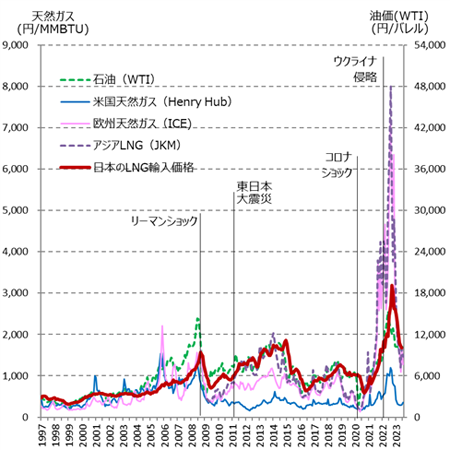

2022年3月のロシアによるウクライナ侵略は、エネルギー価格の急激な上昇をもたらした。コロナ後の経済活動の回復により世界的にエネルギー需要が増加する中で、欧州ではもともと天然ガスや石炭の価格が上昇していたところに、さらにウクライナ侵略が追い打ちをかけた状況である。図1をみると、欧州の天然ガス価格の上昇幅は、過去の変動幅と比較しても段違いに大きい。ピークの2022年8月の価格は、2020年の平均値と比較するとおよそ15倍(米ドルベース)に及ぶ。

図1 天然ガス・石油価格の推移

- 【注】石油の市場価格(West Texas Intermediate: WTIの価格)と米国天然ガスの市場価格(Henry Hubの価格)はEIAのホームページより、欧州天然ガスの市場価格(英国ICE 先物価格)はRefinitivデータベースより、アジアLNG市場価格(JKM)はPlattsより、日本のLNGの輸入価格(CIF価格)は貿易統計より収集

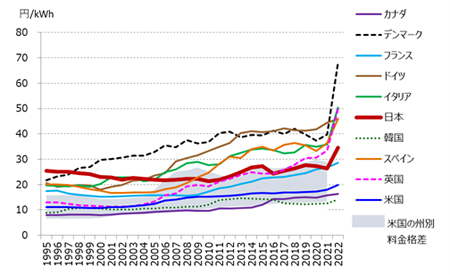

天然ガスや石炭などの燃料価格の上昇は、電気料金の上昇という形で、一般の需要家にも影響をもたらす。国際エネルギー機関(IEA)は、OECD加盟各国の電気料金データを収集しており、2023年7月に、ようやく主要国の2022年のデータが出そろった。図2は、10ヶ国の家庭用の電気料金データの推移を示したものである。付加価値税や消費税、エネルギー関連諸税を含む価格であり、2022年の為替レートを用いて全ての年のデータを円換算している。このような換算処理をすることで、各国のデータの推移から為替変動の影響を排除し、各国の現地通貨における時系列推移と同等の推移をグラフに再現できる。

図2 主要国の家庭用電気料金の推移

- 【注】IEA Energy Prices and Taxesに基づき電中研にて作成。2022年の為替レートで日本円に換算した税込み価格の年平均値。日本の2022年のみ4半期データの平均値を利用。米国については、州によって料金が大きく異なるため、参考として、料金が割高な州(コネチカット州)と、割安な州(ワシントン州)の料金の幅についても示している。米国エネルギー情報局のEIA-861 よりデータを収集(ただし、本資料作成時点で公開されているのは2021年までである)。

図2を見ると、欧州諸国を中心に、2022年に急激に電気料金が上昇していることがわかる。具体的には、デンマークやイタリア、スペイン、英国である。これらの国の中には、需要家への緊急支援を行っている国もあり(例えば英国)、明確には判断できないが、その影響が料金データに反映されている場合もあると考えられる。さらに、図2の値は年平均値であることも加味して考えると、月単位の料金ではもっと上昇していた可能性が高い。なお、ドイツについては急激な上昇とはなっていないが、これは24ヶ月間の固定料金を選択している世帯が多く、市場価格が反映されるまでにタイムラグがあることに起因している模様である。そのため、今後、急激な上昇を示す可能性がある。

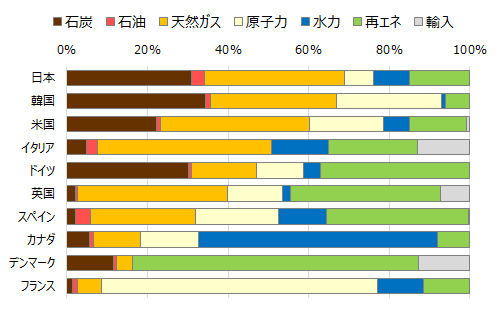

このような料金上昇の主要因は燃料価格の上昇であると推察される。欧州では多くの国で再生可能エネルギーのシェアが増加し、電源構成における火力の比率が下がってきているため(図3)、燃料価格が電気料金に与える影響は、以前よりは小さくなっている。しかし、今回の燃料価格の上昇の影響は、電源構成の変化の影響をはるかに超えるものであったと言えよう。

図3 主要国の電源構成(2021年)

- 【注】IEA World energy statisticsに基づき電中研にて作成。火力電源(石炭・石油・天然ガス)の比率が高い順に並べてある。電力の輸入がある場合のみ、シェアに含めている(輸出している場合は計算から除外)。バイオマス発電は、再生可能エネルギー(再エネ)の割合に含む。

一方、日本でも電気料金の上昇が見られるが、欧州と比較すると小さめである。欧州諸国より火力電源比率が高く、米国のように安価な国内資源に恵まれていない日本は、燃料価格の上昇の影響をひときわ受けやすいと言える。しかし、上昇幅がこの程度に収まっている理由としては、①燃料費調整制度の上限値により、燃料価格の上昇が全て需要家に転嫁されたわけではないことや、②日本が輸入するLNGの多くが長期契約によるものであり、その価格は主に石油価格と連動(オイルリンク)していることなどが挙げられる。

①燃料費調整制度は、輸入に頼っている燃料(石炭・石油・LNG)について、日々変動する燃料価格を自動的に調整する仕組みである。主に電力会社10社の規制料金に適用されているが、新電力などでもこの仕組みを採用している場合もある。規制料金では、調整額の上限値が設定されており、各電力会社の料金改定時の燃料価格の1.5倍となっている。1.5倍を超えた分については、次の料金改定まで、それぞれの電力会社が負担することになる。2022年の後半には電力会社10社全てで上限に達しており、全社で負担したのは2022年度平均で約4円/kWh、最も大きい月では8.5円/kWh程度の負担であった。この結果、多く電力会社が赤字を計上することとなった。なお、輸入価格が電気料金に反映されるまでには、数ヶ月のタイムラグがある。例えば、2022年7月〜9月の3ヶ月の輸入価格の平均が2022年12月の電気料金に反映されるといった具合である。つまり、LNGのピーク時(2022年9月)の輸入価格は、3ヶ月〜5ヶ月後(2022年12月〜2023年2月)に、それぞれ1/3ずつ反映される仕組みとなっている。

次に、②のオイルリンクについて述べる。図1には、アジアのLNG市場の価格指標であるJKMと石油価格(WTI)、および日本のLNG輸入価格(CIF価格)の変動も記載している。JKMは欧州の天然ガス並に急騰しており(ピークの値は、米ドルベースで2020年の平均値の12倍)、この間にわが国でもLNGの短期・スポット調達量も増えたため、価格高騰の影響は少なからずあることは確かであろう。しかし、それでも、オイルリンクの長期契約量が多く、石油価格の変動は比較的小さかったため(同2.9倍)、トータルとしての輸入価格の上昇は欧州ほどの急騰は避けられたと言える(円安の影響込みの円ベースで同3.8倍)。

欧州諸国は、カーボンニュートラルに加えて、エネルギーの脱ロシア化を急速に推し進めており、LNGの調達先の多様化や、水素社会の実現に向けて活発に投資を行っているところである。しかし、電源の脱炭素化にはまだ時間が必要であり、欧州で天然ガス需要の伸びる冬季になれば、再び燃料価格の上昇という事態が生じかねない。まだしばらくは、燃料価格の動向に注視する必要があるだろう。