社会経済研究所 コラム

|

2024年4月11日 |

電力先物の活性化とスパーク・スプレッド

○電力先物の活性化

現在、経済産業省の「電力先物の活性化に向けた検討会」にて、わが国の電力先物市場の流動性向上策が検討されている。わが国の電力先物は、東京商品取引所(TOCOM)と欧州エネルギー取引所(EEX)で取引されているが、EEXの取引量が2023年度末にかけて急拡大し、圧倒的なシェアとなっている。これに対し、TOCOMは同検討会にて、大口取引を可能にすべく、現物・先物取引の連携サービスや、財務体力に優れた金融機関の呼び込み策などを打ち出し、巻き返しを図っている。

更なる市場流動性の向上には、金融機関やトレーディング会社などのリスクテイカーに加えて、実物の電力を生産する売り手として旧一般電気事業者(旧一電)発電部門の市場参入拡大が欠かせない。本コラムでは、電力先物価格から計算される指標であり、旧一電発電部門、とくに市場における限界電源としての火力電源を扱う火力部門が、電力先物市場を活用するうえで重要となるスパーク・スプレッドについて、その定義を述べた上で、最近までの推移を示し、その意味について解説する。

○スパーク・スプレッドとは

スパーク・スプレッドとは、ガス火力発電所の経済性を表す指標で、単位あたり(日本の場合は1kWhあたり)の電力価格とそれを発電するのに必要な量の天然ガスの価格との値差を指す。言い換えると、ガス火力発電による市場売電で得られる収入から発電に必要な費用を引いた値のことである。1kWhを発電するのに必要な天然ガス量は、発電ユニットの熱効率に依存するので、スパーク・スプレッドは熱効率にも依存する。また、日本においては、天然ガスはLNGの形で輸入されているので、天然ガス価格としてLNG価格を用いる。

スパーク・スプレッドの計算に、電力のスポット価格とLNGのスポット価格を用いた場合には、発電ユニットの現在の経済性を表すが、より一般的には、それぞれの先物価格を用いた場合が、発電ユニットの将来の経済性を表す指標として発電事業者の関心事となる。

電力先物価格をP(t,T)、LNG先物価格をF(t,T)とすると、スパーク・スプレッドS(t,T)は以下の式で計算される:

ここで、Tは先物の満期(月物の場合、限月)、tはスパーク・スプレッドの評価時点、αは発電ユニットの熱効率である(通常、発電事業者は熱効率の異なる複数の発電ユニットを持つ)。また、F(t,T)は、熱量・為替を換算(USD/mmbtu→円/kWh)している。例えば、熱効率α=50%の発電ユニットについて、2023年8月末時点(t=2023/8/31)における2024年4月満期(T=2024/4)のスパーク・スプレッドというふうに、同じ限月を対象とするスパーク・スプレッドであっても、評価時点により日々値が変化する。

○スパーク・スプレッドの推移

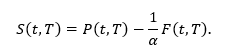

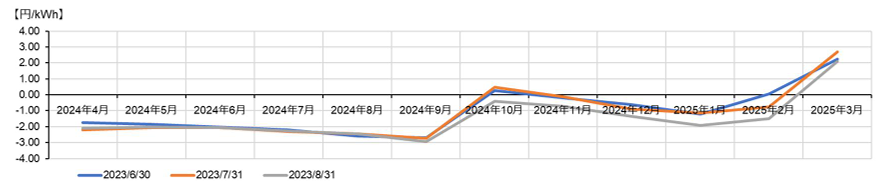

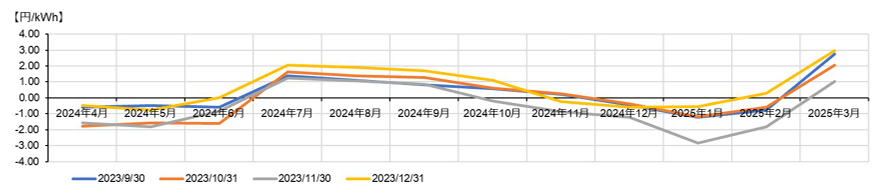

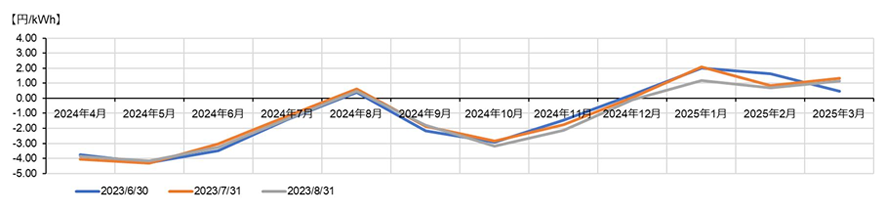

2024年度各月を限月とするスパーク・スプレッドを図示すると以下のようになる。データは、LSEGよりEEXの東エリアベースロードの電力先物と、NYMEXのJapan/Korea Marker (Platts)のLNG先物の値を取得した。発電ユニットの熱効率はα=50%と仮定した。日々変化するスパーク・スプレッドの経時的な変化を見るため、評価時点は各月末(t=2023/6/30,2023/7/31,…,2024/3/31)としている。またその変化がわかりやすいように、評価時点を3つに分けて、図1~図3にそれぞれ示している。

図1:スパーク・スプレッドの推移①

図2:スパーク・スプレッドの推移②

図3:スパーク・スプレッドの推移③

データ出所:3図ともLSEGよりデータ取得し、電中研作成

※電力先物で同一限月に、月物、四半期物、シーズン物がある場合、より粒度の細かい商品を採用

図1は、2023年6月末、7月末、8月末時点のスパーク・スプレッドを示しており、多くの限月で値がマイナスとなっている。これは、LNG先物価格の水準に対して電力先物価格の水準が低いためであり、このケースで想定している発電ユニットが、2024年度の多くの月で経済性を持たない可能性を示している。これでは発電事業者にとって電力先物市場に参入するインセンティブが働かない。

図2は、2023年9月末、10月末、11月末、12月末時点のスパーク・スプレッドを示しており、図1に比べて、夏の限月(2024年7月、8月、9月)でプラスに転じている。これはEEXで取引される先物商品の時間粒度の変化が関係している。図1までの時点では、電力先物のシーズナル物(4月~9月の6ヶ月と、10月~3月の6ヶ月を対象とする商品)に値が付いており、4月~9月がひとつの同じ値であった。しかし、図2の評価時点からは、より細かい時間粒度の四半期物(4月~6月、7月~9月)に分かれて値が付くようになった。その結果、もともと夏と冬に高くなりやすいという電力価格の季節性もあり、7月~9月の電力先物価格が高くなって、結果として同期間のスパーク・スプレッドがプラスに転じたものとの思われる。参考までに、図4に、TOCOMの同じ東エリアベースロードの電力先物のデータを用いた場合について、図1と同じ2023年6月末、7月末、8月末を評価時点とするスパーク・スプレッドを示すが、TOCOMではシーズナル物や四半期物は上場されておらず、月物で取引されているので、夏と冬に高くなりやすいという電力価格の季節性が、最初からグラフに表れている。

図4:TOCOM電力先物を用いた場合のスパーク・スプレッドの推移

データ出所: LSEGよりデータ取得し、電中研作成

図3は、2024年1月末、2月末、3月末時点のスパーク・スプレッドを示しており、多くの限月でプラスに転じている。これは、北半球で記録的な暖冬が続いた影響で、欧州のガス需要が低下して地下ガス貯蔵率が高水準となったため、LNG需要が減退し、欧州―アジアの裁定関係により、アジア向けのLNG価格も下落して、結果として同期間のスパーク・スプレッドがプラスになったものと思われる。

スパーク・スプレッドがプラスの期間では、発電事業者はスパーク・スプレッド取引の売り(電力先物を売り、LNG先物を買う)により、当該限月のLNGの仕入れ価格と卸電力の販売価格を固定することができる。発電事業の利益を確定できるため、先物市場参入のインセンティブとなり得る。

ただし、一般論としては、LNG先物価格は国際市場における需給で決まり、電力先物価格は国内市場における需給で決まることから、スパーク・スプレッドの正負は時間と共に逆転し、将来の市況変化は読めない。発電事業者にとって、どのタイミングで利益を固定するかは難しい問題である。

○当所の取り組み

当所では、電力先物の活性化後を想定して、スパーク・スプレッド取引の最適化の研究を行っている。熱効率の異なる複数のガス火力発電ユニットを想定して、LNG船やLNGタンクなどの運用制約のもとで、発電事業の収益を最大化する計算を行い、日々変化するスパーク・スプレッドに対する電力先物の最適ポジションやスポットLNGの最適取引数などを研究している。