電力経済研究 No.69

2023年2月

産業部門における電化バリアと課題

―国内製造業を対象としたアンケート調査―

Barriers and Opportunities for Industrial Electrification:

Survey to Manufacturing Industry in Japan

- キーワード:

- 産業電化

- 産業用ヒートポンプ

- 電気加熱

要旨

産業部門の脱炭素化を進めるうえで、熱の利用に伴うCO2排出量をどのように削減していくべきかについて検討する必要がある。具体的な対策として、200℃以下の低温域におけるヒートポンプへの転換や、100~1500℃付近までの中高温域における電化などが選択肢として議論されているが、これら産業部門の電化に向けては様々なバリアへの対応が求められる。産業部門の電化バリアは、定性的に言及される場合が多いが、これら諸課題への対応策を検討するうえで、優先度の高い課題を特定することは有用である。そこで本稿では、工場内での熱供給設備や電化バリアの実態を定量的に把握することを目的に、国内製造業企業を対象にアンケート調査を実施した。その結果、特に中小企業の工場での脱炭素化や電化に向けた取組の検討・実施の遅れや、電気を利用する熱供給設備への認知不足が確認された。加えて、電気を利用する熱供給設備を認知している工場において導入が難しい理由を尋ねたところ、「設備費用が高い」との回答が最も多く、続いて「追加導入場所がない」との回答も多かった。さらに、未導入工場におけるエンジニアリング知見の不足、長い投資回収年数や電気料金増への懸念、誘導加熱など電力消費の大きい熱供給設備の追加導入による受変電設備の増強コストなどが電化バリアとなっている様子が観察された。これらの実態を踏まえて、今後取り組むべき課題について整理する。

1. はじめに

産業部門の脱炭素化に向けて、熱の利用に伴うCO2排出量をどのように削減していくべきかについて検討する必要がある。例えば、経済産業省(2022)による「クリーンエネルギー戦略:中間整理」では、産業部門における温度帯別熱需要を踏まえた今後の対応の方向性として以下が述べられ、200℃以下の低温域におけるヒートポンプへの転換や100~1,500℃付近までの中高温域における電化などが選択肢として示されている。

- 脱炭素化を進めるうえで、熱利用効率化・未利用熱活用等、熱の有効活用は引き続き重要。

- 低温域の蒸気需要については、ヒートポンプへの転換が有力な選択肢だが、適用温度帯が限定的である点や、事例の横展開が進んでいない点、設備費用が高額である点などが課題となっているため、これらの課題を整理したうえで、高効率ヒートポンプ開発・実証(温度域の拡大)や、導入拡大に向けた設備投資支援を行う。

- 一方で、ヒートポンプの導入が困難である中高温域については、中長期的な電源構成やコスト等を考慮の上、電化や非化石燃料への転換などのうち適切な選択肢に対して、必要な支援策を講じる。

また、環境省(2021)による「中小規模事業者のための脱炭素経営ハンドブック」では、中小規模事業者の視点から、削減計画策定のフローを以下の通り整理している。

- 最初の STEP1では、都市ガスや重油等を利用している主要設備に着目した上で、これらの電化や、バイオマス・水素等への燃料転換など、長期的なエネルギー転換の方針を検討します。

- 短中期的な省エネ対策の洗い出しは、次の STEP2で行います。STEP1で検討したエネルギー転換の方針を前提に、これを補完する形で省エネ対策を検討することになります。

- ここまでで、自社の温室効果ガス削減余地を概ね把握できることになります。そこで STEP3では、温室効果ガス削減目標の達成に向けた再エネ電気調達の必要量を明確にするとともに、自社に適した再エネ電気の調達手段を検討します。

- 最後の STEP4では、対策の実施に必要な投資額が財務(キャッシュフロー)に及ぼす影響を分析しながら、最終的に実施する削減対策を精査し、削減計画としてとりまとめます。

1.1. 産業部門の電化バリア

このように、産業部門の熱需要の脱炭素化に向けては、低温域におけるヒートポンプへの転換や中高温域における電化など、電気を利用する熱供給設備への転換が選択肢となる。しかしながら、産業部門の電化には様々なバリアが指摘されている。例えば、Wei et al.(2019)は産業部門の電化バリアに言及した既往文献をレビューし、以下9点のバリアに言及している。ここには、エンドユーザである工場のほか電力会社や政府などのステークホルダーが直面する技術的・経済的・組織的なバリアが含まれている。

- 燃料費や運転コスト(自家用燃料や天然ガスコストが低く、電化はしばしば運転コスト上昇に)

- 燃料転換に係る資本コスト

- 特定の燃料を優遇する規制・政策

- 電力供給インフラの制約や増強コスト

- 産業界のリスク回避傾向

- 電気利用設備の利用可能性、また、生産プロセスの再デザインやプロセス統合に必要なエンジニアリング知見や能力の不足

- 産業界の多様性

- 高温域業種における高いエネルギーコストと低い利益率

- 再生可能エネルギー電力の間欠性への対応

1.2. 目的

これら産業部門の電化バリアは、定性的に言及される場合が多いが、これら課題への対応策を検討していくうえで、優先度の高い課題を特定することは有用である。そこで本稿では、国内製造業企業を対象に実施したアンケートを分析し、工場内での熱供給設備や電化バリアの実態を定量的に把握することを目的とする。2章ではアンケート調査概要を、3~5章では、アンケート回答の分析結果として、回答工場の脱炭素化に向けた取組状況、熱供給設備の導入状況、電化バリアの集計結果を示す。さらに6章では、アンケート分析結果を踏まえ、わが国の電化バリアの実態や今後の課題について考察する。

2. 調査概要

本アンケートでは、エネルギー使用量が多い事業所について実態把握するため、「エネルギーの使用の合理化等に関する法律」(省エネ法)において、特定事業者・特定連鎖化事業者に区分されている事業者の主な事業所、および、第一種・第二種エネルギー管理指定工場等に指定されている事業所を対象とした1)。

アンケートは、2021年10月15日から11月5日の間に実施した。郵送先は、特定事業者・特定連鎖化事業者、および、第一種・第二種エネルギー管理指定工場等に指定されている事業所名から、郵送先情報が特定可能な事業所6,016件へ郵送した。回答依頼票には、工場のエネルギー管理者から回答を得ることを目的に「工場のエネルギー利用を管理する方(エネルギー管理統括者・エネルギー管理企画推進者・エネルギー管理者・エネルギー管理員など)」による回答を依頼する文章を掲載した。

アンケートでは、事業者内のうち、エネルギー消費量の多い主な工場について回答するよう依頼し、897 件(回答率14.9%)の回答を得た。本稿では、そのうち、2020年度において特定事業所・特定連鎖化事業者、および、第一種・第二種エネルギー管理指定工場等に指定されていると回答した事業所690件を有効回答として分析対象にした。アンケート回答者の役割(複数回答可)は、エネルギー管理担当が92%、生産管理が14%、その他が9%であり、おおむね依頼通りにエネルギー管理担当から回答を得られていることを確認した。

なお、本稿で分析対象とする事業所は、本アンケートへの協力をしていることから、事業所全体と比べて脱炭素化に向けた取組意向が高い可能性がある点に留意されたい。

2.1. 回答工場の属性

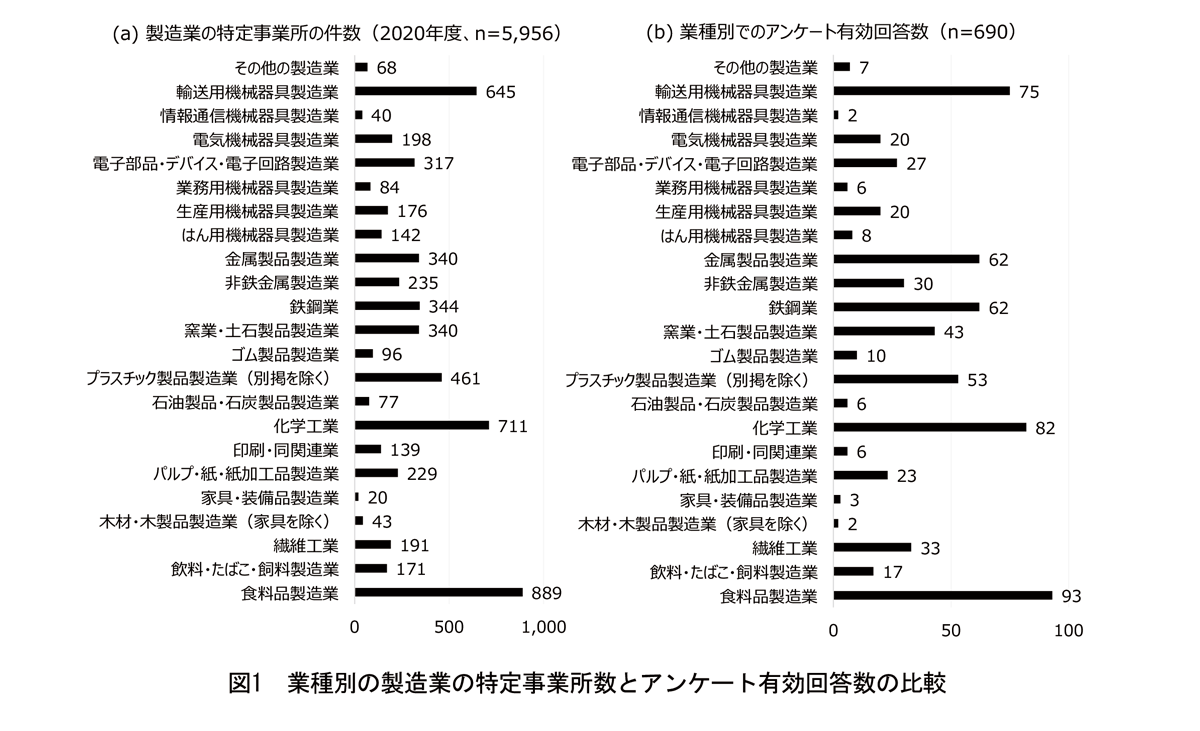

図1に、資源エネルギー庁がウェブサイトで公開する「省エネ法定期報告の分析・集計データ」の2020年度における製造業の業種別の特定事業所の件数を、アンケート有効回数の業種別分布と比較した結果を示す。特定事業所数の多い食料品製造業、化学工業、輸送用機械器具製造業などの業種において、アンケート有効回答も多い傾向が観察される。

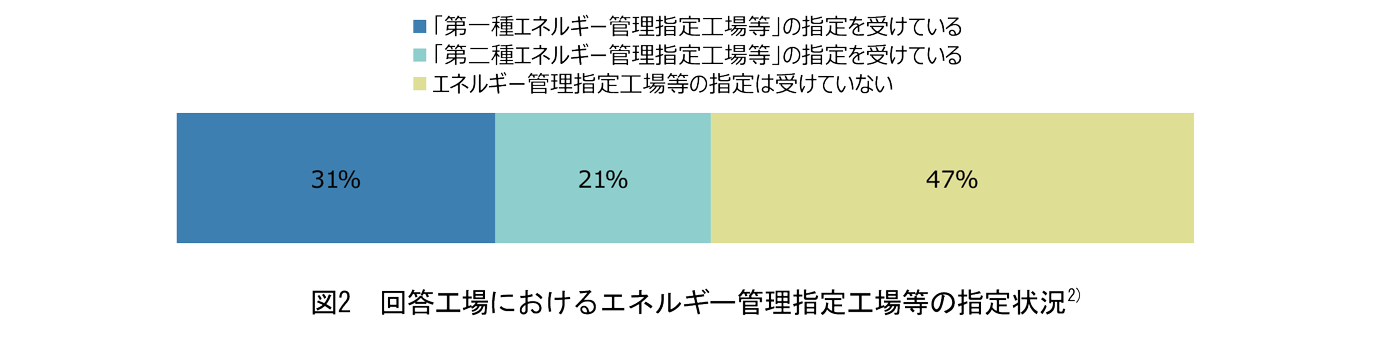

図22)に、省エネ法に基づく事業者・事業所の指定区分状況を示す。アンケート回答工場のうち、31%が第一種エネルギー管理指定工場等、21%が第二種エネルギー管理指定工場等によるものである。

3. 脱炭素化に向けた取組状況

本章以降では、アンケートデータの分析結果について述べる。本章ではまず、アンケート回答工場による脱炭素化に向けた取組状況に関する傾向を把握する。

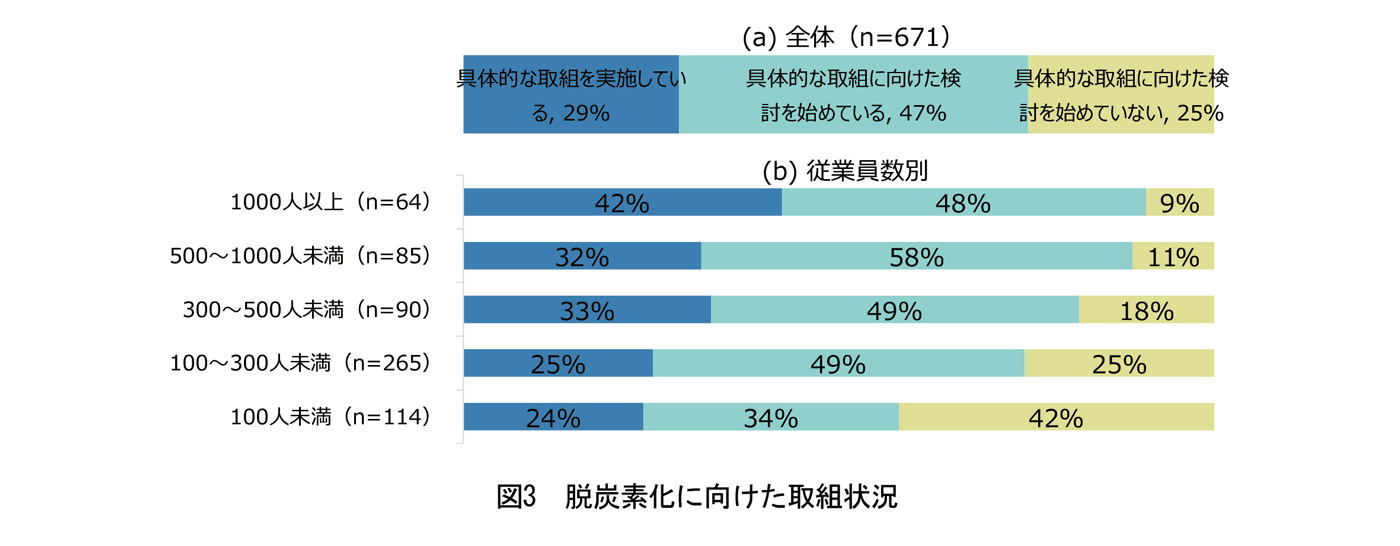

図3(a)に、回答工場による脱炭素化に向けた取組状況を示す。76%の回答工場が、工場の脱炭素化に向けた「具体的な取組を実施している」、または、「検討を開始している」と回答している。さらに、図3(b)に、工場の従業員数別での脱炭素化に向けた取組状況を示す。従業員数の少ない工場ほど、脱炭素化に向けた具体的な取組の検討や実施が遅れている様子が観察された。人材などのリソースの不足等が原因で脱炭素化に向けた取組が進んでいないものと考えられる。

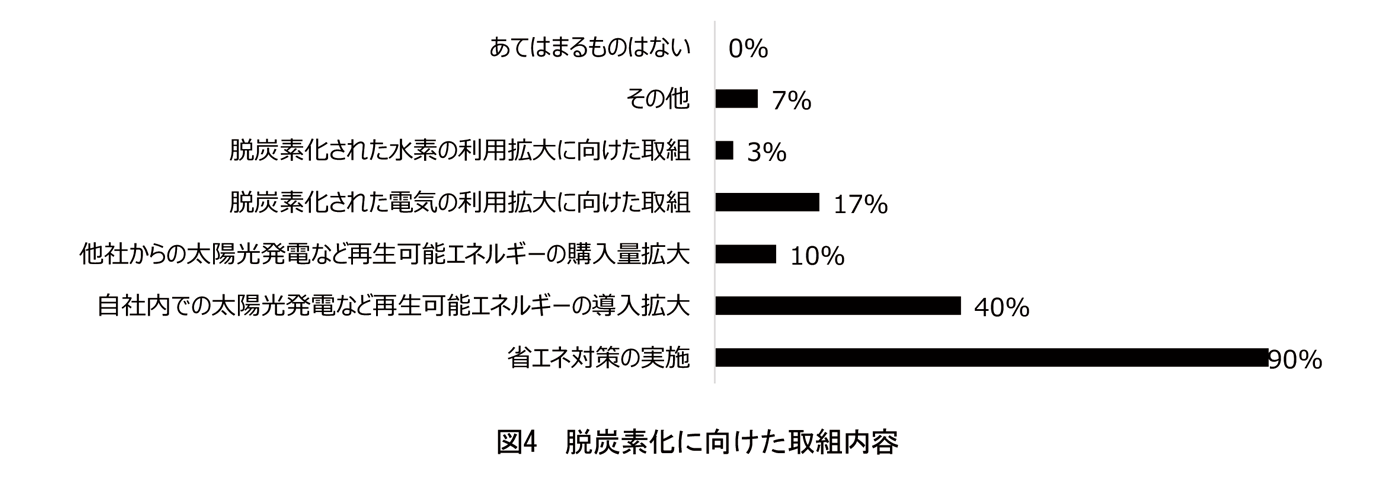

図4に、脱炭素化に向けた「具体的な取組を実施している」または「検討を開始している」と回答した工場における、具体的な取組の内容を示す。回答工場の90%が「省エネ対策の実施」と回答しており、次いで「自社内での太陽光発電など再生可能エネルギーの導入拡大」が40%と多い。一方で、「脱炭素化された電気の利用拡大に向けた取組」については、17%に留まった。

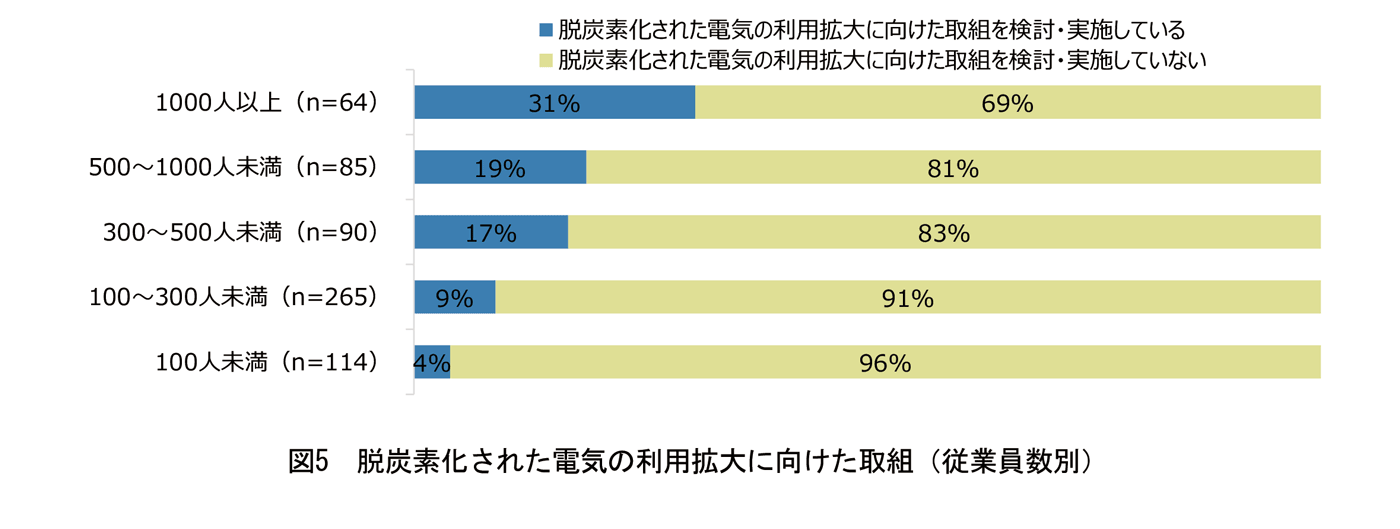

さらに、本稿の主眼である産業電化に関連する「脱炭素化された電気の利用拡大に向けた取組」について属性別での傾向を観察すると、図5に示すように、従業員数の少ない工場ほど、取組の検討・実施が遅れている様子が観察された。脱炭素化に向けた取組の検討・実施が遅れている工場では、電化に向けた取組の検討・実施も遅れているものと考えられる。

4. 熱供給設備の導入実態

本章では、熱供給設備の導入・認知状況や、導入工場における満足度について集計した結果について述べる。

4.1. 導入・認知状況

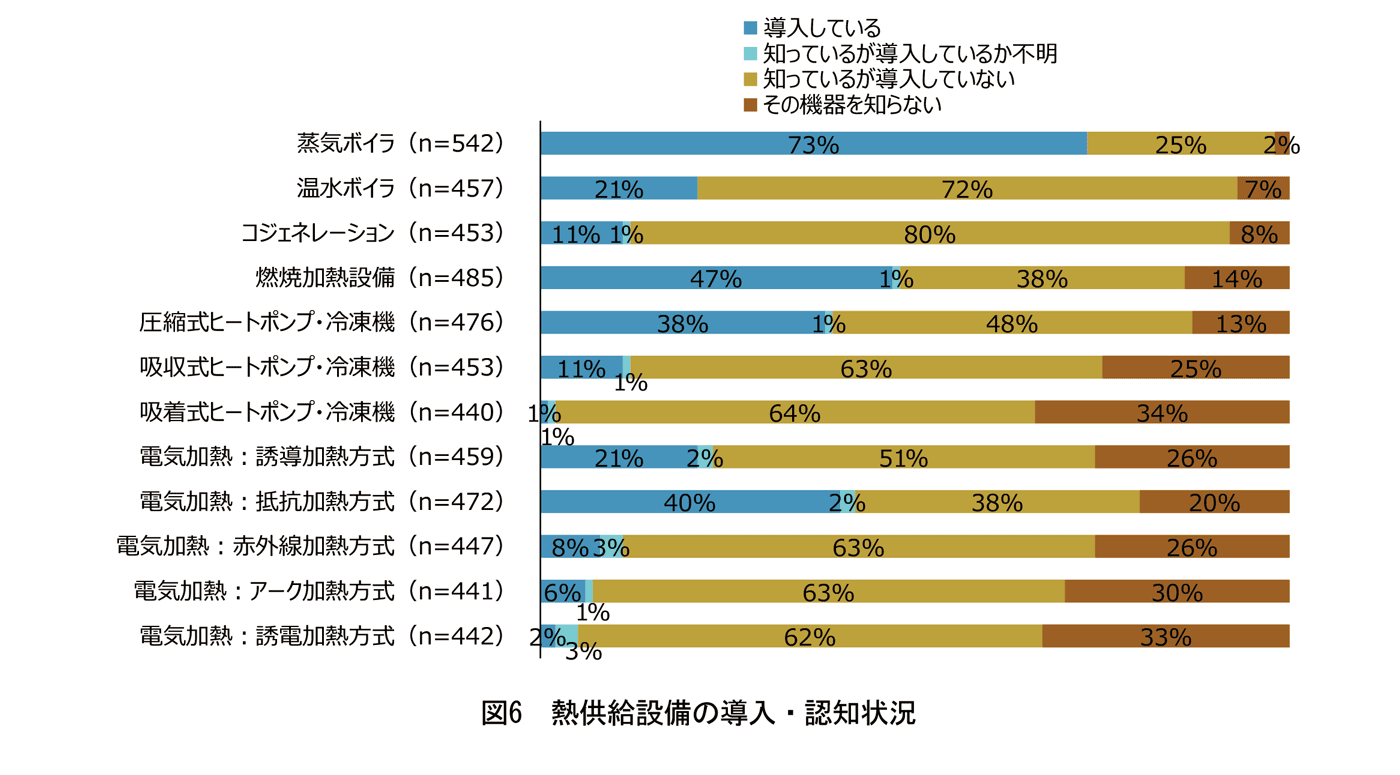

図6に、熱供給設備全般の認知・導入状況についての回答結果を示す。回答工場のうち、都市ガスや重油等を利用する熱供給設備として導入事例が多いのは蒸気ボイラ(73%)、燃焼加熱設備(47%)、温水ボイラ(21%)であった。また、電気を利用する熱供給設備として導入事例が多いのは、抵抗加熱方式3)の電気加熱(40%)、圧縮式ヒートポンプ・冷凍機4)(38%)、誘導加熱方式5)の電気加熱(21%)であった。

加えて、「その機器を知らない」との回答は、蒸気ボイラの場合は2%程度と極めて低いのに対して、圧縮式ヒートポンプ・冷凍機で13%、電気加熱設備では20~33%と高めであり、相対的に、電気を利用する熱供給設備への認知度が低い点が確認された。

なお、「導入している」との回答が一定程度確認された設備については、次節にて、設備に対する満足度の比較分析を行う。加えて、「知っているが導入していない」との回答については、①導入していないが今後の導入計画・導入希望がある、②導入が難しい理由がある、③該当する熱需要がなく設備が必要ない、といった事例が含まれるものと考えられる。この点に関する分析結果は、電気を利用する熱供給設備に着目して5章にて詳述する。

4.2. 満足度

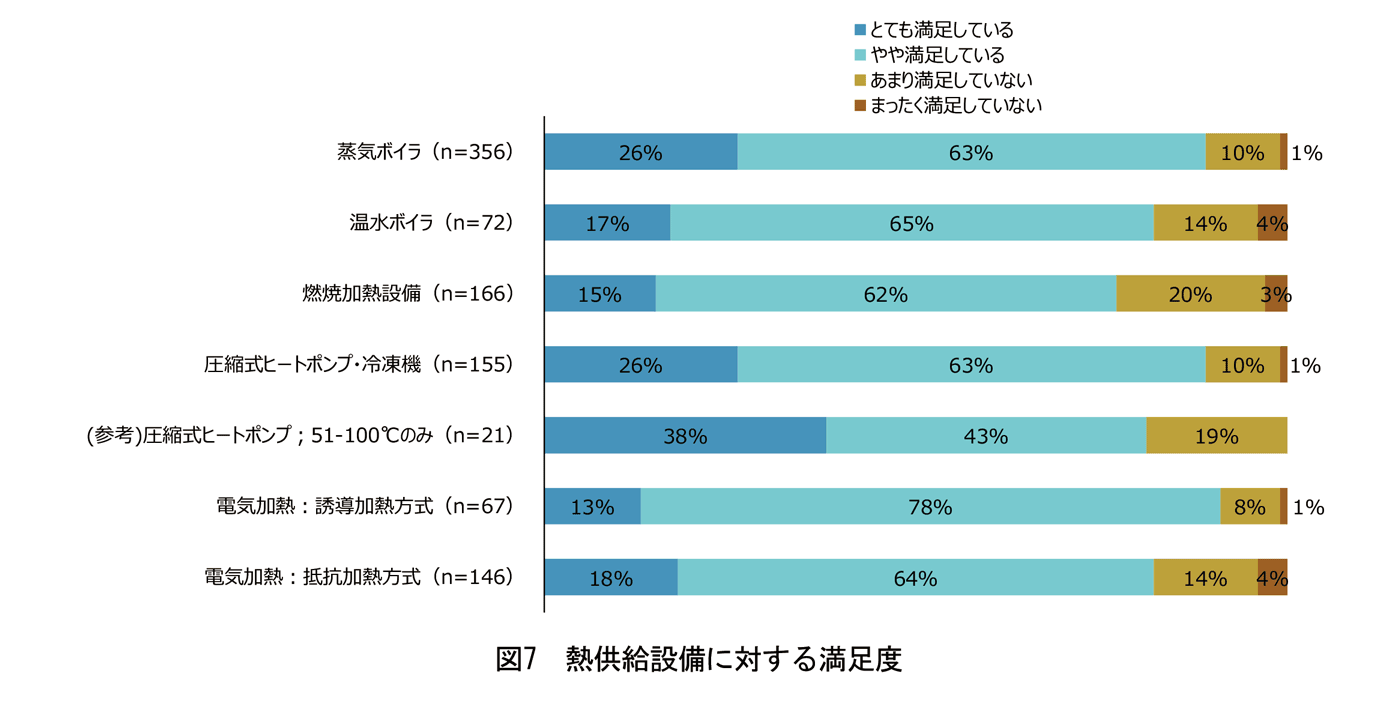

図7に、「導入している」との回答が多かった6種類の熱供給設備(蒸気ボイラ、温水ボイラ、燃焼加熱設備、圧縮式ヒートポンプ・冷凍機、誘導加熱、抵抗加熱)について、導入設備の満足度について得られた回答を示す。なお、圧縮式ヒートポンプについては、参考情報として、供給温度帯が51~100℃のみの導入事例についても別途集計した結果を示す。

満足度は、設備導入時に想定した省エネ効果・生産性向上効果や投資回収年数が期待通り実現したか、不具合発生頻度やメンテナンス費用が許容範囲内か、といった複合的な要因が影響しているものと考えられる6)。図7に示す熱供給設備別での「とても満足している」「やや満足している」の割合を見ると、圧縮式ヒートポンプ・冷凍機、誘導加熱、抵抗加熱といった産業電化に分類される設備は8-9割であった。これは、蒸気ボイラ、温水ボイラ、燃焼加熱と比べて同程度の満足度であると言える。

5. 導入阻害要因

前章では、熱供給設備の導入・認知状況や満足度について集計した結果について述べた。その中で、図6において、各設備について「知っているが導入していない」との回答が一定割合で観察された。ここには、電気を利用する熱供給設備の導入を阻む諸要因が部分的に影響しているものと考えられる。本章では、電気を利用する熱供給設備に着目して、今後の導入計画、および、導入が難しい理由の深掘分析を行う。

5.1. 今後の導入計画

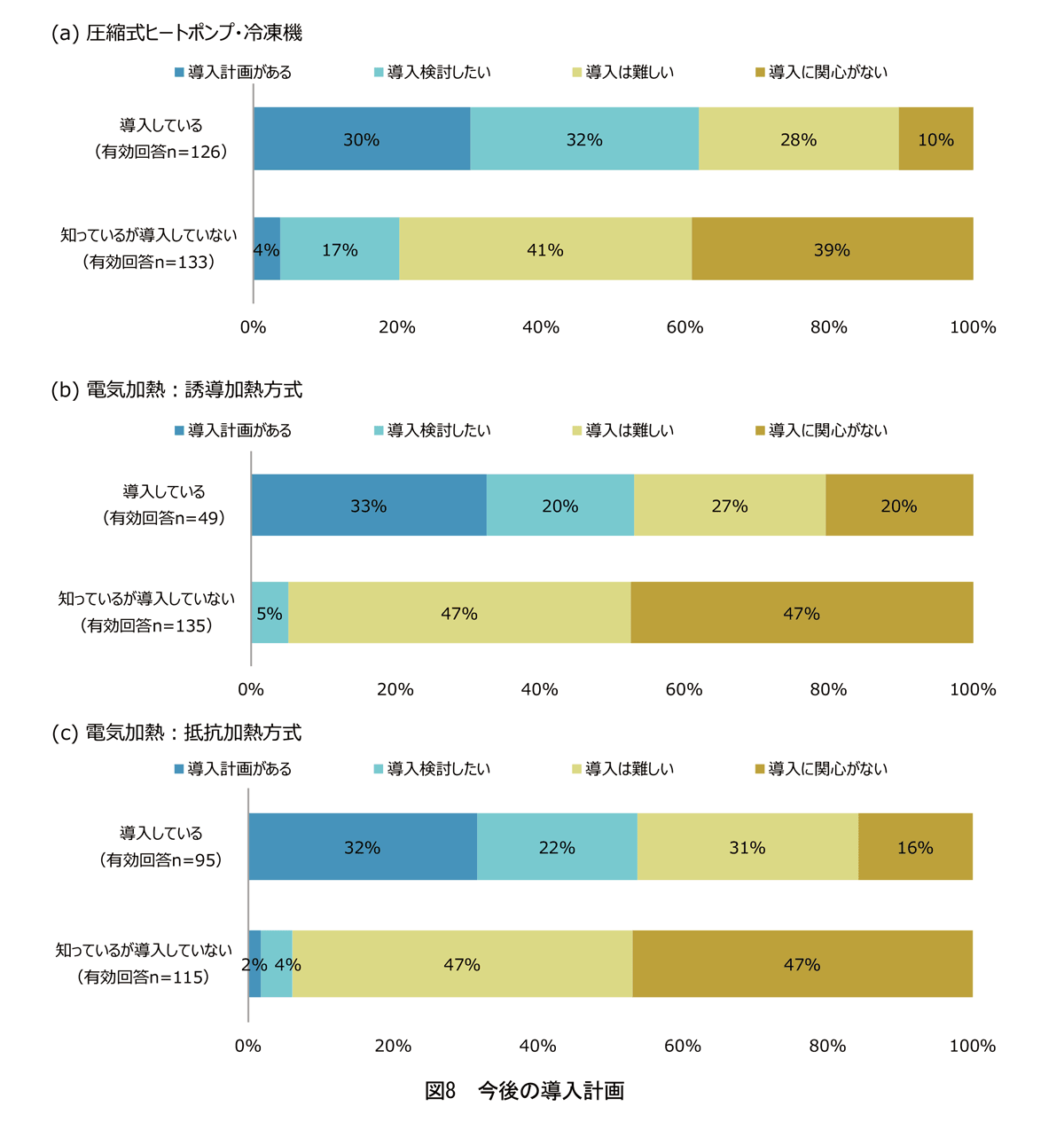

図8に、圧縮式ヒートポンプ・冷凍機、誘導加熱、抵抗加熱について、今後の導入計画に関する回答を集計した結果を示す。ここでは、導入事例の有無による電化バリアの違いを観察するため、図6において各設備を「導入している」あるいは「知っているが導入していない」と回答した工場のみを集計対象とした。集計の結果、設備の種類によらず共通の傾向が観察された。すなわち、すでに設備を「導入している」工場のほうが、「知っているが導入していない」工場と比べて、「導入計画がある」「導入検討したい」との回答が多めであった。詳細には、圧縮式ヒートポンプ・冷凍機では未導入工場の場合21%であるのに対して62%が、誘導加熱では未導入工場の場合5%であるのに対して53%が、抵抗加熱では未導入工場の場合6%であるのに対して54%が、「導入計画がある」「導入検討したい」と回答した。

なお、「導入に関心がない」と回答する工場は、追加的な導入余地がない、あるいは、そもそも工場内の熱需要が少ない場合が考えられる。

5.2. 導入が難しい理由

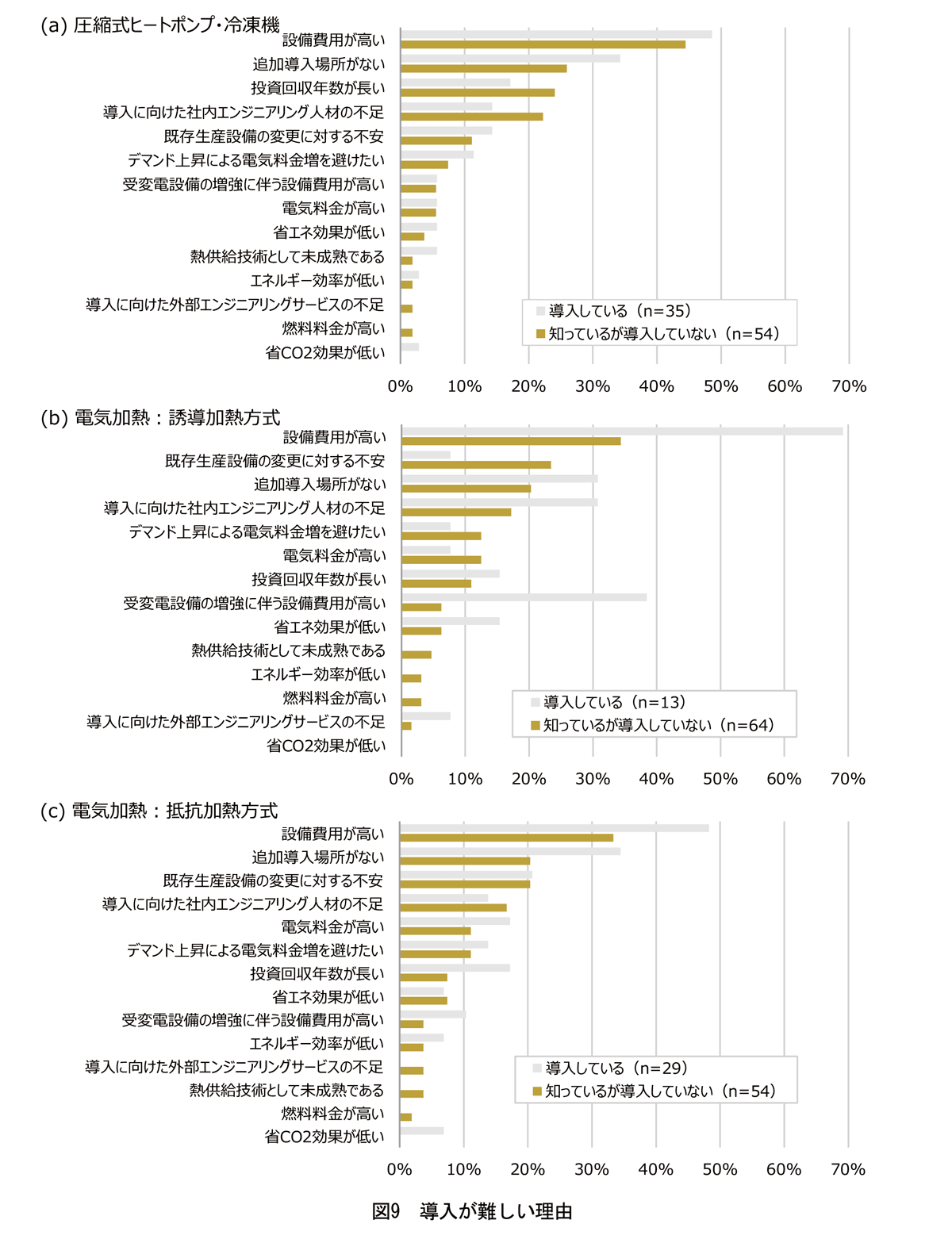

次に、電気を利用する熱供給設備の「導入が難しい」と回答した工場について、その理由を尋ねた結果を図9に示す7)。ここでは、各設備の導入経験の有無による傾向差の観察のため、①各設備を知っているが導入しておらず今後の導入も難しい工場の回答と、②各設備を導入しているが今後の導入が難しい工場の回答を個別に集計した。その結果、次の6点が観察された。

第1に、熱供給設備の種類や導入経験の有無を問わず、「設備費用が高い」との回答が最も多かった。また、設備に関する情報をより多く有していると考えられる導入済み工場のほうがその傾向が高めに出現していた。熱供給設備の電化に向けて、多くの工場が高い設備費用をバリアとして認識している様子が確認された。

第2に、熱供給設備の種類や導入経験の有無を問わず、「追加導入場所がない」との回答も多かった。なお、導入済み工場のほうが「追加導入場所がない」との回答が多めであるが、これは、導入済み工場では追加的な電化ポテンシャルが限定的であるためと考えられる。

第3に、「導入に向けた社内エンジニアリング人材の不足」や「既存生産設備の変更に対する不安」など、エンジニアリングに関するバリアが導入を阻害している様子も観察された。なお、設備別や導入経験の有無による明確な傾向差は見られなかった。設備別に求められるエンジニアリングの知見は異なるため、エンジニアリング関連のバリアの詳細把握のためには、特定の設備・用途を対象とした詳細調査を別途行う必要がある。

第4に、設備運用時のコストに関する理由を回答する工場も少なからず見られた。圧縮式ヒートポンプ・冷凍機では「投資回収年数が長い」との回答が、誘導加熱や抵抗加熱では「電気料金が高い」「デマンド上昇による電気料金増を避けたい」との回答が多めであった。誘導加熱や抵抗加熱では、特に電力消費量増への懸念が見られた。

第5に、特に誘導加熱の導入工場において「受変電設備の増強に伴う設備費用が高い」が相対的に多めの傾向が観察された。電気を利用する熱供給設備のなかでも誘導加熱炉などの電力消費の大きい設備では、受変電設備の増強コストが設備追加導入のバリアとなっている可能性がある。

最後に、熱供給設備の種類に依らず「熱供給技術として未成熟である」、「省エネ効果が低い」、「省CO2効果が低い」といった回答は少なく、これらは産業部門の電化に向けた阻害要因とはなっていない点が確認された。

6. 考察

6.1. 電化バリアの実態

アンケートの結果から、産業部門の電化バリアとして以下のような実態が観察された。

第1に、脱炭素化に向けた取組を検討・実施している工場は76%であったが、具体的な取組内容として省エネ対策に留まる工場が多く、電化に向けた取組を検討・実施する工場は17%に留まった。また、従業員数の少ない工場ほど脱炭素化・電化に向けた取組の検討が遅れている実態が観察された。

第2に、熱供給設備に対する認知度を尋ねたところ、「その機器を知らない」との回答は蒸気ボイラの場合2%程度と極めて低いのに対して、圧縮式ヒートポンプ・冷凍機では13%、電気加熱設備では20~33%と高かった。都市ガスや重油等を利用する熱供給設備と比べて、電気を利用する設備の認知度が相対的に低いという課題が確認された。

第3に、圧縮式ヒートポンプ・冷凍機、誘導加熱方式の電気加熱、抵抗加熱方式の電気加熱を認知している(「導入している」または「知っているが導入していない」と回答している)工場について、今後の導入が難しい理由について尋ねたところ、以下の傾向が観察された。

- 設備種類や導入有無に依らず、最も多かったのは「設備費用が高い」との回答であった。

- 設備種類や導入有無に依らず、2番目に多かったのは「追加導入場所がない」との回答であった。

- 「導入に向けた社内エンジニアリング人材の不足」や「既存生産設備の変更に対する不安」など、エンジニアリングに関するバリアが導入を阻害している様子も観察された。

- 運用コストに関する要因を理由として回答する工場も少なからず見られた。圧縮式ヒートポンプ・冷凍機では「投資回収年数が長い」、誘導加熱や抵抗加熱では「電気料金が高い」「デマンド上昇による電気料金増を避けたい」などである。

- 誘導加熱炉などの電力消費の大きい熱供給設備の導入工場では、受変電設備の増強コストが設備追加導入のバリアとなっている可能性が示唆された。

- 電気を利用する熱供給設備に対する満足度は、都市ガスや重油等を利用する設備と同程度に高く、また、「熱供給技術として未成熟である」、「省エネ効果が低い」、「省CO2効果が低い」といった要因を導入阻害要因として回答する工場は少ない点が確認された。

6.2. 電化バリアの解消に向けた今後の課題

これらの実態を踏まえて今後取り組むべき課題について述べる。

第1に、「設備費用が高い」との課題への対応策を検討する必要がある。例えば、産業用ヒートポンプを対象とした「先進的省エネルギー投資促進支援事業費補助金」では、設備費のみではなく工事費・付帯設備費などの初期費用全体を補助対象とすることが考えられる。また制度運用面では、施工業者等が補助申請手続きを行うことでエンドユーザが被る負担(申請要件の確認、書類作成、省エネ量の事後評価や報告、補助金の支給待ち、等)を軽減するといった方法も考えられる。

第2に、「追加設置場所がない」との課題への対応策を検討する必要がある。一つには、工場新設時に適切なインセンティブを提供しつつ、新設工場の脱炭素化設計を促すことで、設置スペースの問題を回避するような取組が考えられる。一方で、既設工場では電化が難しい場合も考えられ、既存の燃焼設備の部分的改修による再エネ電力由来のグリーン水素の利用なども選択肢となるだろう。また、「受変電設備の増強に伴う設備費用が高い」との課題に対しても、これらの対応策が有効と考えられる。

第3に、「導入に向けた社内エンジニアリング人材の不足」や「既存生産設備の変更に対する不安」など、エンジニアリングに係る課題へ対応する必要がある。エンドユーザの情報不足・惰性等による従来燃焼設備へのロックイン解消に向けて、多様な業種・プロセスにおけるモデル工場での生産プロセスへの統合を促す実証事業や、得られたエンジニアリング事例をガイドブック等で広く公知化していくような取組が考えられる8)。

第4に、「投資回収年数が長い」「電気料金が高い」「デマンド上昇による電気料金増を避けたい」など、運用時のコストに係る課題への対応策を検討する必要がある。一つには、再エネ賦課金の増加がガス・石油等に対する電気の相対価格を上昇させてしまっている課題に対しては、賦課金や税のあり方の見直し、すなわち、負担のリバランシングの検討が考えられる。ドイツ・英国・オランダ等では、電気料金への再エネ賦課金等を化石燃料料金や一般会計へシフトさせるような制度改正に向けて進み出している(Rosenow, et al., 2022)。また、電化による生産性メリット9)を認知していない一部の中小企業等では、産業競争力向上に寄与するような電化投資が遅延している可能性がある。生産性向上を目的とした国・自治体の設備導入補助等において、生産性メリットに係る費用便益の評価方法や結果の提出・公開を促していくような取組が考えられる。

第5に、特に中小企業など従業員数の少ない工場において、脱炭素化に向けた取組内容として電化を選択する工場が17%に留まった。また、従来の燃焼設備と比べて、電気を利用する熱供給設備の認知度が低めの傾向も観察された。近年、自動車産業を中心に、サプライヤーへの脱炭素要請の動きが活発化しており、このような動きが他業種にも波及することで、中小企業等による熱分野の脱炭素取組の誘発が期待される。この際、中小企業は人材・資金などのリソース不足により対応が難しい場合も考えられ、脱炭素化計画の策定支援、設備投資に対するファイナンス・補助制度などの支援策が必要になる。

6.3. 今後の研究課題

本稿では製造業全体の電化バリアの把握を目的としていたため、多様な熱供給設備や業種を対象としてアンケート調査を設計・実施した。それにより製造業全体の傾向把握が可能となったものの、しかしながら一方では、熱供給設備別や工場属性別での電化バリアの詳細把握は限定的なものに留まった。例えば、5.2節における熱供給設備別でのエンジニアリングに係るバリアの傾向把握では、熱供給設備別や導入経験の有無による明確な傾向差は見られなかった。今後、特定の熱供給設備に対するバリア解消策や支援策の検討に向けては、当該設備の導入ポテンシャルが高いと思われる業種・用途に着目した調査分析が効果的であると思われる。

参考文献

- Electric Power Research Institute (2019) The Total Value Test: A Framework for Evaluating the Cost-Effectiveness of Efficient Electrification.

https://www.epri.com/research/products/000000003002017017 - Rightor, E., Whitlock, A., and Elliott, R.N. (2020) Beneficial Electrification in Industry. ACEEE Research Report.

https://www.aceee.org/research-report/ie2002 - Rosenow, J., Thomas, S., Gibb, D., Baetens, R., De Brouwer, A., and Cornillie, J. (2022) Levelling the playing field: Aligning heating energy taxes and levies in Europe with climate goals. Regulatory Assistance Project.

https://www.raponline.org/wp-content/uploads/2022/07/Taxes-and-levies-final-2022-july-18.pdf - Wei, M., McMillan, C.A. and de la Rue du Can, S. (2019) Electrification of Industry: Potential, Challenges and Outlook. Current Sustainable/Renewable Energy Reports 6, 140?148.

https://doi.org/10.1007/s40518-019-00136-1 - 甲斐田武延(2021)「欧州における産業用ヒートポンプの市場概観と開発動向」, 電力中央研究所報告C20005.

https://criepi.denken.or.jp/hokokusho/pb/reportDetail?reportNoUkCode=C20005 - 甲斐田武延(2023)「産業用ヒートポンプの社会実装強化に向けた考察―技術開発から技術展開へ―」, 電力経済研究, 第69号.

https://criepi.denken.or.jp/jp/serc/periodicals/no69.html - 環境省(2021)「中小規模事業者のための脱炭素経営ハンドブック:温室効果ガス削減目標を達成するために」.

https://www.env.go.jp/earth/SMEs_handbook.pdf - 経済産業省(2022)「クリーンエネルギー戦略 中間整理」.

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/green_transformation/pdf/008_01_00.pdf - 資源エネルギー庁「省エネ法定期報告の分析・集計データ」, アクセス日2022年12月22日.

https://www.enecho.meti.go.jp/category/saving_and_new/saving/enterprise/factory/analysis/index.html - 向井登志広・安岡絢子(2020)「産業部門における電気加熱の生産性便益―評価方法の現状と課題―」, 電力中央研究所研究資料Y19505.

https://criepi.denken.or.jp/jp/serc/source/Y19505.html

- 1)「特定事業所」は事業者全体のエネルギー使用量(原油換算値)が合計1,500kL/年度以上、「特定連鎖化事業者」はフランチャイズチェーン事業等の本部とその加盟店を含む事業全体のエネルギー使用量(原油換算値)が合計して1,500kL/年度以上の場合に指定される。また、「第一種エネルギー管理指定工場等」は個別の工場や事業場等の単位でエネルギー使用量が3,000kL/年度以上である場合に、「第二種エネルギー管理指定工場等」は個別の工場や事業場等の単位でエネルギー使用量が1,500~3,000kL/年度である場合に指定される。

- 2)小数点第一位の四捨五入により、合計が必ずしも100%とはならない点に留意。以降の図も同様。

- 3)抵抗加熱方式とは、物質に電流を流した際に発生するジュール熱を用いて被加熱物を加熱する方式。

- 4)圧縮式ヒートポンプ・冷凍機とは、圧縮機を用いて冷媒を昇温して熱を供給する方式を採用するヒートポンプ・冷凍機。

- 5)誘導加熱方式とは、コイルに交流電流を流すことで発生する電磁場の近くに導電物体を置くことで渦電流を発生させ、導電物体の抵抗により発生する熱を用いて被加熱物を加熱する方式。

- 6)本アンケートの事前検討のため、筆者は、2021年2~3月に電気加熱設備を導入済みの工場20件を対象にオンライン・インタビュー調査を実施した。その際、電化に伴う初期費用は従来設備よりも割高である一方で、生産時間・炉昇温時間・メンテナンス頻度等の削減による人件費・機械稼働費減により、製造原価減や投資回収年数短縮を実現する電化事例も見られ、これら生産性メリットが熱供給設備への満足度に影響している様子が観察された。

- 7)本アンケートの事前検討のために実施したオンライン・インタビュー調査では、電気加熱設備を初めて導入した際の懸念として、①運用保守(例:新たな生産ラインの生産品質や部品故障対応に関する現場の従業員の不安・不満があった)、②情報不足(例:競合他社が導入したという話を聞かないため不安であった)、③費用面(例:電気を利用する熱供給設備の導入により生産性が大幅に向上したが他の燃焼設備すべてを電化すると高額な設備投資が必要なため実施できていない)、などが電化バリアとして観察された。これらの知見を踏まえ、導入が難しい理由の選択肢を設計した。

- 8)甲斐田(2021; 2023)によると、日本ではヒートポンプ機器メーカーが工場でのエネルギー分析を行いヒートポンプの仕様やプロセス統合方法を選定・提案していることが多いが、欧州では、工場のプロセスとヒートポンプに関する両方の知見を有するコンサルティング会社が工場とヒートポンプ機器メーカーの間で活動しており、産業用ヒートポンプの普及拡大に貢献している。

- 9)例えば米国では「効率的な電化」(Efficient electrification)、あるいは、「有益な電化」(Beneficial electrification)と呼ばれ、初期費用や光熱費削減の他にも、生産性向上効果などの便益を定量的に評価して投資判断や社会的費用便益分析を行うことの必要性が主張されている(EPRI, 2019; Rightor et al., 2020)。筆者が産業電化の国内既往事例70件をレビューした調査では、産業用ヒートポンプでは工程安定化、制御性向上、除湿能力向上といった生産性向上効果が訴求されるケースが見られた。また、誘導加熱や抵抗加熱などの電気加熱では、加熱時間短縮・塗布回数減・品質向上・加熱温度ムラ減・自動化・設備コンパクト化・メンテナンス頻度減・放熱ロス減少による作業環境の改善など、多岐にわたる生産性メリットの訴求事例が確認された(向井・安岡, 2020)。

向井 登志広(Toshihiro Mukai)

電力中央研究所 社会経済研究所