当研究所の経営層による寄稿やインタビュー記事等を紹介しています。

中長期市場の見通しと課題

電力中央研究所 常務理事 村田 千春

政府は改正電気事業法附則の検証規定に基づき、電力システム改革の検証を行い、3月末にとりまとめを行った。ここで整理された課題は「電力システム改革の検証を踏まえた制度設計WG」で詳細な検討が進められている。この中で「小売電気事業者の量的な供給力確保の在り方」については小売電気事業者に対し、供給計画想定需要に対して原則として3年前に5割、1年前に7割の量的な供給力(kWh)の確保(以下、供給力確保)を求めている。これに合わせ小売電気事業者の調達環境を整備するため、中長期取引市場(以下、中長期市場)を創設することとなった。供給力確保の確認は2030年度供給計画策定時から、また中長期市場での取引は28年から開始されることとされている。

これらの措置は容量市場と卸電力取引所のスポット市場(以下、スポット市場)を中心とする現在の卸電力取引の枠組みからの大きな転換であり、発電・小売電気事業者(以下、発販)双方の経営と将来の電気料金に深く関わるものとなる。今回は現在の卸電力市場の課題を振り返った上で、中長期市場の価格に関する見通しとその他の論点等について考察したい。

卸電力市場の現状と課題

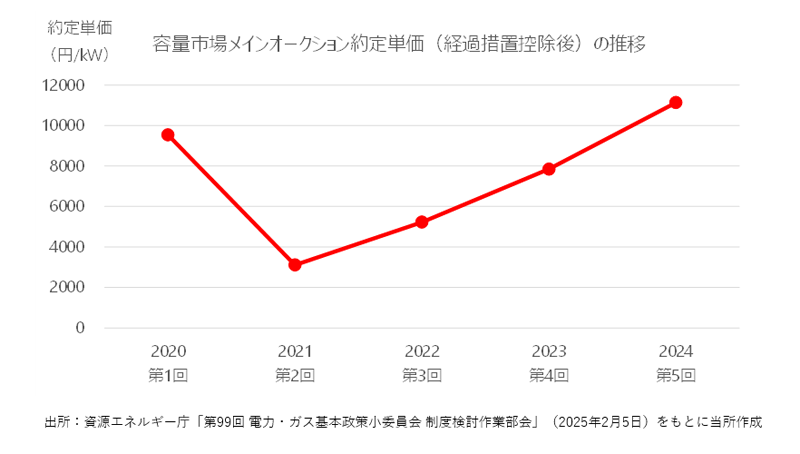

まず容量市場とスポット市場の現状を振り返っておきたい。容量市場は20年度以降、5回のメインオークションを経ている。各回の総平均単価(経過措置控除後)は変動が大きく、最も低い3109円/kW(21年度)と最も高い1万1134円/kW(24年度)を比較すると3.6倍の格差が発生している(図1)。発電事業者の電源固定費がこのように変動することは考えにくく、約定結果を見る限り、当初の目的とされた供給力の確保・安定した事業経営に資するものとして機能しているとは言いがたい。

図1

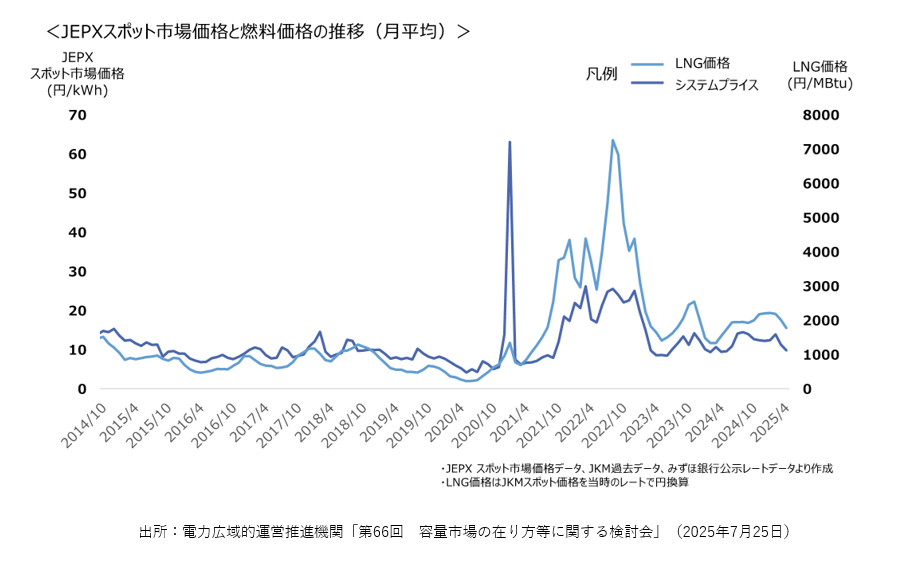

スポット市場の価格については20年度冬季および21年度後半から22年度にかけての高騰が記憶に新しい(図2)。この価格高騰は主として気象条件や燃料・設備制約によるものだったが、これを契機に、卸電力調達をスポット市場に依存していた新電力の多くが市場からの撤退を余儀なくされた。

図2

このような卸電力市場のボラティリティーに対応するため、発販双方は相対の卸契約および顧客との小売契約でリスク回避の対策を講じている。まず発販間の卸契約で、売手である発電事業者が、相対の卸価格からあらかじめ容量確保契約金相当額を控除する、または双方が同相当額を踏まえた上で協議を行う等の措置が講じられている。これにより容量市場の価格変動リスクを双方が回避している。また卸契約では燃料費調整の条件も明確にし、小売電気事業者が直面するスポット市場の高騰リスクをあらかじめ抑制している。

しかし、小売電気事業者は相対卸契約で、卸電力市場のリスクを全て回避できているわけではない。このため小売料金への転嫁を実施しており、新電力のみならず多くの大手電力も、スポット市場の価格変動を小売料金に反映する市場調整項を採り入れている。小売電気事業者は個々のスポット市場依存度に応じて、市場調整項のウエートを調整し、リスク回避を行う傾向にある。

このような状況下で、今後の電力需給ひっ迫懸念が徐々に顕在化している。電力広域的運営推進機関は24年度供給計画取りまとめで、中長期の需給バランスにおける厳しい状況を指摘した。これはデータセンター等による電力需要の増加が見込まれる一方で、カーボンニュートラル実現に向けた非効率石炭・老朽石油火力の休廃止が進むことによる。容量市場でも約定後に供給信頼度未達のエリアが増加しており、約定単価は既に上昇を始めている(図1)。このため、現在は落ち着いているスポット市場の価格も、需給ひっ迫に伴う再度の高騰の懸念を払しょくしきれず、特に新電力の経営への悪影響と市場調整項等を経由した小売料金上昇の懸念は徐々に高まりつつある。

中長期市場の価格設定の見通し

小売電気事業者の供給能力確保義務とこれを支える中長期市場は、以上のような環境下で導入されることとなった。制度の詳細は今後の検討によるが、現時点のWGの整理に従い、以下では中長期市場の最大の関心事である価格設定について考察を進める。

政府資料(本稿執筆時点)では、小売電気事業者に供給能力確保義務を求めることで電源コスト・電気料金の安定化・変動幅の抑制が期待できるとされている。また中長期市場の商品については、投資・維持・運用を見通したコストや価値を勘案した価格とし、スポット市場における短期限界費用と異なる価格とすること、さらに相対取引と同様に電源の固定費と可変費を含むことが基本とされている。

これらの記載から、中長期市場では価格の安定が重視されていることが分かる。限界電源による値付け方式を変更すること等により、現在の卸市場価格の高いボラティリティーを抑制、安定化させるための方策が講じられると受け止めている。

また、投資・維持・運用を見通した固定費と可変費を含むコストとは、発電所建設から運転までの間に発生する一連のコスト、すなわち減価償却費等の資本費、建設後の修繕費、運転時の燃料費等を包括的に表していると考えられる。このことは、現在の「容量市場における入札ガイドライン」で応札価格に反映される維持管理コストに減価償却費、事業報酬を含めることは合理的ではないとされていることと対照的である。

政府資料に記された考え方は、現在のベースロード市場ガイドラインとかなり整合的であるため、その内容を簡単に紹介したい。同ガイドラインでは供出上限価格について、発電平均コストを基本とすることとしている。コスト算定に当たっては、経過措置料金算定規則を準用し、営業費(減価償却費・修繕費・燃料費等を含む)・事業報酬の合計額を想定発電電力量で除すこととされている。

このようなコスト算定の考え方に基づき、中長期市場の商品供出価格を算定した場合、得られる収益は発電事業者の会計上の費用と整合し、事業経営の安定に貢献するものとなる。さらに限界電源による値付けと異なり、発電平均コストに基づく値付けを行った場合、価格の変動幅は抑制され、電気料金の安定化に寄与すると考えられる。

中長期市場の制度上の論点

以下、残る論点のうち主なものについて記載したい。供給力確保義務を課す以上、細部の制度設計は特に小売電気事業者の経営に大きな影響を与えうるため、十分な検討が必要と考えている。

〇信用リスクの扱い

中小新電力の一部は相対卸契約の与信審査を通過できていないため、中長期市場への電源調達の依存度が高まると考えられる。個々の市場参加者・取引所間の信用リスクの負担方法・管理の在り方は、特にこれら新電力の事業継続性に影響を与える可能性があり、慎重な検討を要すると考えている。

〇環境コストの扱い

26年度から本格化する排出量取引に伴い発電事業者が負担するコストの転嫁の是非は、将来の卸価格を大きく左右する。この扱いについては、スポット市場をはじめ、主要な卸市場での扱いを早急に検討する必要がある。既に一部の発電事業者が卸取引において、排出量取引や化石燃料賦課金による追加費用の精算を行う旨を明らかにしており、今後、中長期市場への影響が注目される。

〇燃料費調整・エリア間値差の扱い

異なる燃種構成を有する複数の発電事業者が、同一の市場エリアに卸販売する場合、約定取引に適用する燃料費調整の算定は非常に複雑となる。また売り手と買い手が異なるエリア間で約定し、実需給時に会社間連系線の制約により、エリア間値差が発生した場合の扱いもあらかじめ定めておく必要がある。これらの措置は約定後の価格の予見可能性に直接影響するため、十分に吟味する必要がある。

〇LNG長期契約との関係

供給力確保義務と中長期市場については、LNG長期契約を促進するための施策となりうる点が注目されていた。しかし、実需給3年前以降の供給力確保義務では長期契約を促進するには不十分との意見があるため、この点について、最後に言及しておきたい。

日本の主要な発電事業者は現在、2040年頃までのLNG長期契約を締結している。長期からスポットに至る契約数量・期間の組成に当たり、発電事業者は電力需要の長期想定、原子力・再エネ等の発電量見通し、環境負荷に対する国の施策等の重要な要素の見通しと、その不確実性を勘案する必要がある。小売電気事業者にとっても、これらの要素の見通しが立たない状況で、発電事業者との間で5年・10年等の長期にわたる卸契約を締結することには、おのずと限界がある。エネルギーセキュリティの観点からLNG長期契約を促進するには、異なる施策によるべきだと考えている。

電気新聞 2025年11月10日掲載

※発行元の一般社団法人 日本電気協会新聞部(電気新聞)の許可を得て、記事をHTML形式でご紹介します。