旬刊 EP REPORT EWN(第2155号)

原子力グリーン債の発行加速 資金調達へ各社で動き

EUの基準策定が事業者を後押し

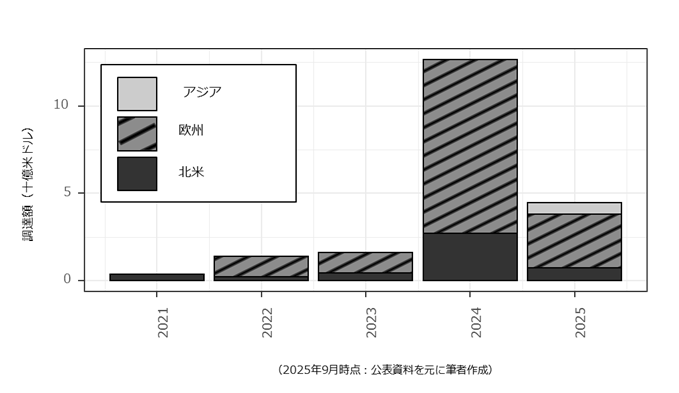

近年、原子力発電事業者によるグリーンボンドの発行が相次いでいる。グリーンボンドとは、調達資金の用途をポジティブな環境効果をもたらすものに限定した債券を指す。これまでに事業者が調達した資金は204.6億米ドル相当に上り、長寿命化を目的とする既設ユニットの改修のほか、英ヒンクリー・ポイントC発電所の建設費の一部に充当されている。

グリーンボンドは、欧州を中心とする証券業界団体である国際資本市場協会が定める「グリーンボンド原則」に則って発行されるのが一般的である。原則は①調達資金の使途、②プロジェクトの評価と選定のプロセス、③調達資金の管理、④レポーティング——の四つから構成されるが、ここで注目されるのは①の調達資金の使途である。同原則では、「適格グリーンプロジェクト」に限定することを定めている。

ここで問題となるのが、同原則は適格グリーンプロジェクトを詳細に定義していないという点である。再生可能エネルギー・省エネルギー・クリーン輸送・グリーンビルといった事業区分の例示のみで、調達資金の充当先となる具体的なプロジェクトは、発行体(企業や国など)が自ら決定し、判断の根拠とともに投資家に説明しなければならない。

発電時にCO2を排出しない原子力発電は、ポジティブな環境効果を持つ一方、放射性廃棄物や事故時の放射能汚染といった、ネガティブな側面を併せもつ。こうした批判を恐れ、最初のグリーンボンドが発行された2007年以来、長らく、適格グリーンプロジェクトに原子力が含まれることはなかった。

これに風穴を開けたのが、原子力発電が盛んなカナダ・オンタリオ州の事業者である。21年11月、同州のブルース・パワー社は、世界初の原子力グリーンボンドを発行し、5億カナダドルを調達した。資金使途は長寿命化や出力増を目的とした既設ユニットの設備改修である。注目されるのは、この調達が投資家層を限定した私募債であるという点である。広く投資家を募る公募債では、発行前から情報開示が求められ、世間からの注目や批判を浴びやすい。あえて目立たないことで批判リスクを抑えつつ、最初の発行実績を作ったものと言える。

22年7月には、同州の公営事業者であるオンタリオ・パワー・ジェネレーション社も、既設ユニットの改修を目的とした原子力グリーンボンドを発行した。現時点における2社による調達実績は、9件(累計調達額49億カナダドル、うち4件は私募債)である。

そして、原子力グリーンボンドの発行を大きく後押ししたのが、EU (欧州連合) である。22年8月、環境面でサステナブルな経済活動に関するEUの分類基準であるEUタクソノミーに、原子力が位置付けられた。具体的には、①革新技術の研究開発・実証・導入、②最新技術による新設、③長寿命化を目的とする既設ユニットの維持管理——の三つについて、安全・規制に関するEUおよび国内の規制遵守や廃棄物・廃炉に向けた体制などの基準が定められた。企業や金融機関は、上記基準に適合する設備投資や資金供給を「グリーン」と位置付けることができる。

これを受け、22年11月、フランス電力(EDF)は、仏投資銀クレディ・アグリコル・ CIBとの間で、グリーンボンドの銀行融資版であるグリーンローン契約を締結した。調達額は10億ユーロで、EUタクソノミーの基準に適合するフランス国内の既設ユニットの維持管理に充当される。

そして23年11月、EDFは欧州初となる原子力グリーンボンドを発行した。現時点までの調達実績は、グリーンボンド7件(累計調達額58.1億ユー口相当、うち1件はハイブリッド債)およびグリーンローン2件(累計調達額68億ユーロ) である。さらに今年4月、同社はグリーンボンド発行方針などを定めるグリーンファイナンス・フレームワークを改訂し、EUタクソノミーの基準が直接的に適用されない英国を対象に含めた。今年5月に発行したグリーンボンド12.5億ユーロのうち20年債5億ユーロが、同社が英国で建設中のヒンクリー・ポイントC発電所向けである。

この他に、米コンステレーション・エナジー ・ジェネレーション社(昨年5月、9億米ドル)、韓コリア・ハイドロ&ニュークリア・パワー社(今年5月、120億香港ドル)、北海道電力(今年8月、5億米ドル)、フィンランドのテオリッセンヌン・ヴォイマ社(5億ユーロ)による発行が確認されている。

原子力事業者によるグリーンボンドおよびグリーンローン調達額

事業者が原子力グリーンボンドを発行するのは何故か。巨額の設備投資を賄う手段の一つであるが、実は「グリーン」を掲げても調達金利が低下することはほぼない。理由の一つは、投資家のセンチメント改善である。放射性廃棄物や事故リスクの懸念がある原子力への資金供給に、投資家は尻込みしがちだ。既に広く認知されているグリーンボンドの資金使途に位置付けることで、投資家の決断を後押しするとともに、批判リスクへの懸念の緩和も期待される。

旬刊 EP REPORT 第2155号(2025年10月1日)掲載

※発行元のエネルギー政策研究会の許可を得て、記事をHTML形式でご紹介します。