電気新聞テクノ ウオッチ

電気事業と電力デリバティブ

電力システム改革に伴って卸売の内外無差別などが進められた結果、卸電力の販売・調達において市場を通じた取引が増加している。今後、旧一電(一般電気事業者)グループ間の大口長期相対契約の終了が見込まれることもあり、その動きはさらに加速している。それにあわせて、先渡しや先物やオプションなど電力デリバティブに注目が集まっている。本連載では、全3回にわたり、電気事業における電力デリバティブについて考察する。

第1回 ヘッジ戦略と電源のオプション価値

先物市場での収益化/発電特性踏まえ取引を

電力は貯蔵することが困難という特性を持つ。蓄電池や揚水はあるものの、エネルギー損失なく大量に貯蔵することは難しい。他のコモディティーのように現物で在庫調整はできないため、事業者は、その発電計画や需要想定に対して、将来受け渡す量や価格をあらかじめ定める契約を積み上げて調整する。

そこで用いるのが、相対卸やJEPX先渡し市場やJEPXベースロード市場などの先渡し(現物決済)であり、TOCOMやEEXの先物(差金決済)である。スポット市場も、一日前市場といわれるように、実質は翌日物の先渡しであり、積み上げの最終調整の場である

その積み上げ方、すなわち、どのタイミングで、どれだけの量を、いくらで固定するかは、一般にヘッジ戦略と呼ばれる。自由化で先行する欧州では、3年ほど前から段階的に積み上げるのが一般的である。また、金融決済から現物決済への切り替えが可能なため、先物と先渡しは区別なく使われている。

事業者にとっては、個社のロードカーブに沿って買いたいとか、需要変動に対応するため通告変更権をつけたいなど、個別の要望に対応できる相対卸のニーズが高い。

将来の価格指標に

一方で、先物は金融決済であるが故に、金融プレーヤーなど多様な市場参加者が参加可能であり、市場流動性が高くなる。金融プレーヤーは、リスクテイカーとしてヘッジャー双方(発電側、小売側)のニーズの違いを埋め、また、アービトラージャーとして価格のゆがみをなくすことで、市場の効率性を高めて、価格の信頼性を向上させる。それゆえ、先物価格を限月ごとにつないだフォワードカーブは、将来の電力価格の指標として活用されることになる。

安定性か柔軟性か

発電事業者のヘッジ戦略を考える上では、電源のオプション性が重要となる。電源は、将来の電力価格がその発電コストより高いときに、発電して売電することで利益を得ることができるので、電力価格を原資産、発電コストを行使価格とするコールオプションと見なすことができる。電源を所有することは、将来にわたって30分コマのコールオプションの束を保有することに等しい。

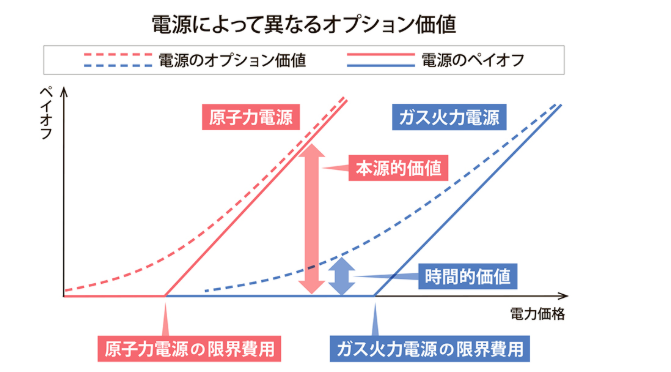

例として、原子力電源とガス火力電源について、ペイオフ(発電で得られる利益)とそのオプション価値を図に示す。一般的な限界費用の水準と電力価格の分布を考えたとき、原子力電源は、電力価格が限界費用より高くなるインザマネーのオプションとなる。このとき、オプション価値のほとんどは本源的価値、すなわち、将来実際に発電することで得られる利益になる。

従って原子力電源では、ほとんど確実に運転することを前提にして、安定的に本源的価値を収益化するヘッジ戦略を考えることになる。この詳細については次回説明する。

一方、市場において限界電源となることが多いガス火力電源は、電力価格が限界費用と同じ水準のアットザマネー、もしくは、電力価格が限界費用より低くなるアウトオブザマネーのオプションとなる。このとき、オプション価値のほとんどは時間的価値、すなわち、将来の電力価格の変動によって利益が得られるかもしれない可能性に対する価値になる。

従ってガス火力電源では、その運転柔軟性を生かして、時間的価値を収益化するヘッジ戦略(例えばデルタヘッジやメイク・オア・バイ)を考えることになる。もしくは、運転柔軟性そのものを通告変更権として相対卸に付加して、オプション料として収益化する。

電気新聞 2025年9月1日掲載

電気新聞ウェブサイト 2025年10月3日掲載